Blog da Comissão Pró-Índio de São Paulo

O alcance dessa conquista é mais amplo que a anistia das dívidas. É mais um passo no reconhecimento das especificidades da propriedade coletiva quilombola.

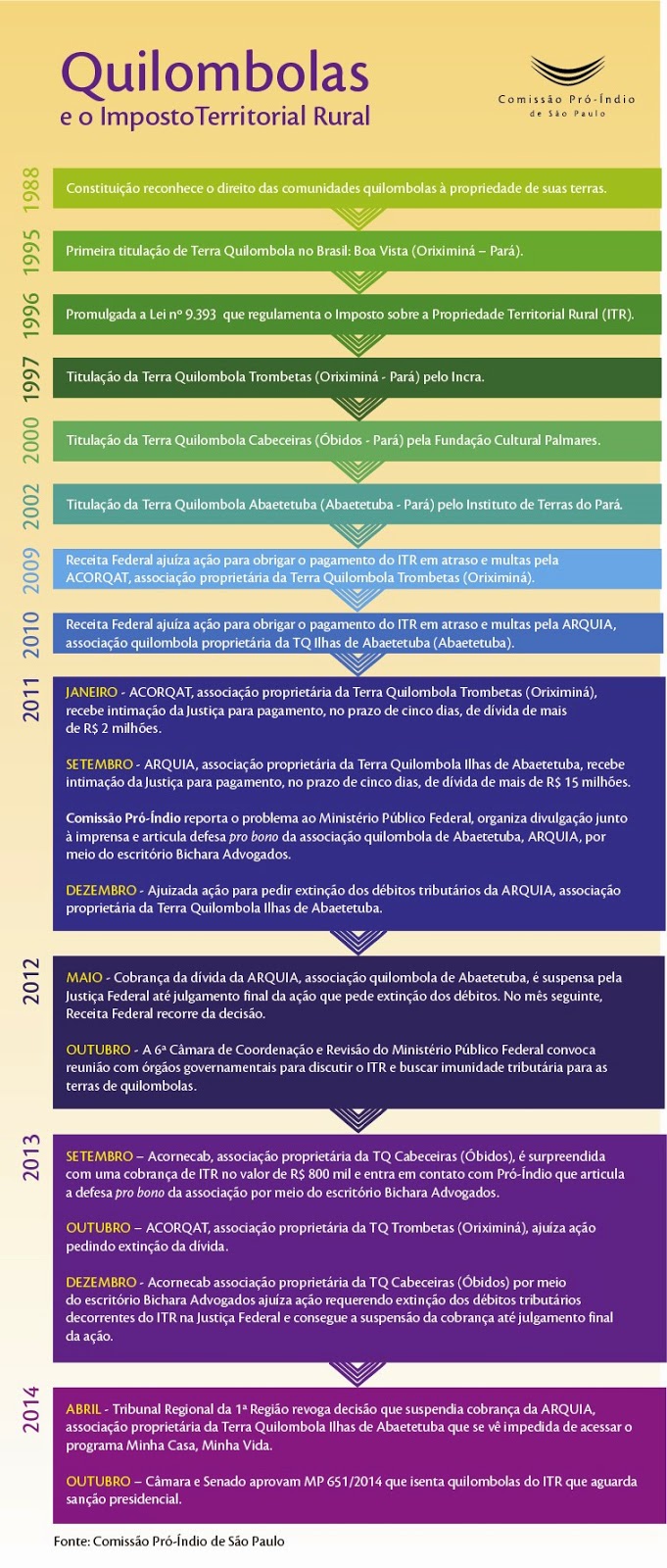

Está prestes a ser sancionada pela presidente da República a Medida Provisória 651/2014 que regulamenta diversos pontos de matéria tributária e assegura a isenção de cobrança do Imposto sobre a Propriedade Territorial Rural em terras quilombolas.

Os quilombolas das terras Ilhas de Abaetetuba, Trombetas e das Cabeceiras, no Pará, serão os primeiros a celebrar já que estarão libertos das injustas e milionárias dívidas relativas ao ITR, da ordem de, respectivamente, 15 milhões, 2 milhões e 800 mil reais. “A gente não tem palavras para expressar o tamanho da alegria. Além de uma vitória, é também nossa libertação” comemora Edilson da Costa, presidente da Associação das comunidades das Ilhas de Abaetetuba. “Apesar de falarem dos nossos direitos na Constituição e na Convenção 169, chegou essa dívida. Muitas expectativas que a gente tinha depois de tanta luta para conseguir a terra escaparam das nossas mãos por conta disso. A gente espera que a anulação dessa cobrança de ITR seja um marco na história dos quilombolas no Brasil”.

Mas o significado dessa conquista é bem mais amplo que a anistia das dívidas. É um passo na consolidação dos direitos territoriais das comunidades quilombolas como avalia Lúcia M. M. de Andrade, coordenadora da Comissão Pró-Índio de São Paulo: “o caráter especial da propriedade coletiva quilombola passou desapercebido na regulamentação do ITR não recebendo o tratamento diferenciado que merecia. Na data da regulamentação, em 1996, só três terras quilombolas haviam sido tituladas e a questão era ainda mais desconhecida”. E acrescenta a dirigente da CPI-SP: “A MP corrige essa distorção e representa a solução para uma questão que nos preocupa desde 2011 quando os quilombolas, pela primeira vez, solicitaram nosso apoio para enfrentar a cobrança das dívidas”.

Articulação da Sociedade Civil aponta a solução

A inclusão de emenda em Medida Provisória para isentar as terras quilombolas foi articulada pela Comissão Pró-Índio de São Paulo juntamente com a Associação das Comunidades Remanescentes de Quilombo das Ilhas de Abaetetuba, Inesc, CNBB, Movimento Sem Terra e ABRA como uma forma de agilizar a resolução do problema.

A iniciativa das organizações sociais consegui sensibilizar o líder do PT na Câmara, Deputado Vicentinho (PT/SP), e outros parlamentares da bancada que asseguraram os encaminhamentos necessários para a inclusão na MP 651/2014 dos artigos 82 e 83 que estabelecem a isenção de cobrança do ITR em terras quilombolas. Aprovada em outubro na Câmara dos Deputados (dia 14/10) e no Senado (29/10), a MP deve ser sancionada até 20 de novembro.

Confira os artigos 82 e 83 da MP 651/2014.

.jpg) |

| Foto: Lúcia Andrade |

Propriedade coletiva quilombola

A propriedade coletiva quilombola constitui uma modalidade singular no ordenamento jurídico brasileiro e muitas questões relacionadas a esse novo instituto jurídico ainda não estão devidamente consolidadas. A imunidade implícita à cobrança de ITR era uma dessas controvérsias.

O imposto sobre a propriedade territorial rural (ITR) está previsto na Constituição da República e foi regulamentado pela Lei nº 9.393 de 1996. O tributo foi criado como instrumento da Política Agrícola Nacional, objetivando a utilização das terras conforme a função social da propriedade. Até o momento, são imunes ao ITR as pequenas glebas rurais de proprietários que não possuam outro imóvel e que as explore só ou com sua família. E contam com isenção os imóveis rurais compreendidos em programa oficial de reforma agrária e também aqueles cuja área total observe os limites que definem pequenas glebas rurais e cujo proprietário não possua imóvel urbano.

A regulamentação foi omissa quanto às terras quilombolas. E a Receita Federal entendeu que cabia cobrança do ITR nessa modalidade de propriedade, inclusive acionando judicialmente associações quilombolas pelo não pagamento do imposto.

Assim, as associações quilombolas das terras Trombetas, Ilhas de Abaetetuba e Cabeceiras foram surpreendidas com a cobrança de cifras milionárias relativas ao ITR. Além da insegurança trazida por uma dívida impagável, os quilombolas se viram impedidos de acessar programas sociais já que suas associações não conseguiam mais obter a certidão negativa junto à Receita Federal. A tão sonhada conquista da titulação virou um pesadelo.

O impacto da cobrança só não foi maior porque o número de comunidades com terras tituladas no Brasil ainda é muito pequeno, apenas 139 comunidades num universo estimado entre 3.000 a 5.000 comunidades. E também porque, como apontou levantamento realizado pela Comissão Pró-Índio ainda em 2011, grande parte das associações quilombolas desconhece e não declara o ITR – e as associações que não declararam não foram acionadas pela Receita Federal.

Imunidade Implícita

Em 2011, quando tomou conhecimento das primeiras cobranças judiciais, a Comissão Pró-Índio de São Paulo reportou o problema à 6ª Câmara do Ministério Público Federal que se posicionou pela imunidade implícita das terras quilombolas. Em 2012, o MPF divulgou parecer fundamentando tal posicionamento e articulou reunião com órgãos do governo com o objetivo de buscar imunidade tributária para as terras quilombolas.

As decisões nas ações ajuizadas pelas associações quilombolas de Abaetetuba (ARQUIA) e Óbidos (Acornecab), por meio do escritório Bichara Advogados, reforçaram o entendimento que não caberia cobrança do imposto em terras quilombolas.

Assim, no processo relativo à ARQUIA, o juiz Flávio Marcelo Sérvio Borges, da Justiça Federal no Distrito Federal, manifestou em sua decisão de maio de 2012, o entendimento que a propriedade territorial rural para as quais se prevê o imposto (art. 153, VI da CF) e a propriedade das comunidades quilombolas (art. 68 do ADCT) são coisas diferentes: O art. 68/ADCT não trata de propriedade individual, senão de algo que apenas existe pela sua coletividade, pelo seu todo. Não liga uma pessoa à terra; liga a história, os fatos remotos, como quis a Constituição, que não cabe ser contrariada (…) Transparecem, então, propriedades diferentes, pelo que surge plausível afirmar que a situação fático-jurídica do remanescente de quilombo de Abaetetuba não se afina com o conceito posto no art. 153, VI, da Constituição, não sendo, pois, fato gerador do ITR”.

Em maio de 2013, em resposta à provocação do Ministério Público Federal, a Procuradoria do Ministério da Fazenda divulgou parecer onde opina pela necessidade de alteração na lei que regulamenta o ITR para a inclusão da isenção aos quilombolas. E afirma que sem tal alteração, a imunidade se aplicaria somente às terras quilombolas que “hipoteticamente dividida a área total, a fração ideal por família não ultrapasse o conceito legal de pequenas glebas rurais e sejam exploradas pelo proprietário que não possua outro imóvel.”

Tal orientação passa a constar no Manual Perguntas e Respostas do ITR da Receita Federal em 2014. O manual que, até 2013, apenas informava que as terras quilombolas “são tributadas normalmente”, passa a considerar a imunidade nos termos colocados no parecer da Procuradoria do Ministério da Fazenda.

A nova orientação da Receita Federal está longe de ser uma solução definitiva pois nem todas as terras quilombolas enquadram-se nesses cálculos e, acima de tudo, por subverter a lógica das propriedades coletivas quilombolas que não são a soma de pequenas glebas rurais, mas territórios constituídos por critérios de territorialidade próprios desses grupos e que garantem não somente a sua reprodução física, mas também seus modos de criar, fazer e viver.

A aprovação da isenção das terras quilombolas recolocará a questão nos termos apropriados e significará mais um passo na consolidação do instituto jurídico da propriedade coletiva quilombola.

{kind=link}

Links recomendados:

Sancionada lei que isenta terras quilombolas do Imposto sobre a Propriedade Territorial Rural

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

Sancionada lei que isenta terras quilombolas do Imposto sobre a Propriedade Territorial Rural

Para a realização das suas iniciativas relativas ao Imposto Territorial Rural, a CPI-SP conta com o apoio de Christian Aid e ICCO. A reprodução total ou parcial dos textos deste sítio é incentivada, desde que citada a fonte e sem fins lucrativos.